Los principales desafíos aún no asumidos a cabalidad por el estado, tanto para la economía en general como para el sistema financiero, se sitúan en alrededor de: 1) generar confianza para la inversión privada local y externa, 2) restablecer la competitividad con los mercados externos y 3) fortalecer la situación fiscal a través de la reducción del gasto.

Con el cambio de gabinete en mayo-2018, se evidencia un giro de la política hacia el fomento de la inversión privada. Este impulso se fundamenta en incentivos tributarios y en un discurso y una normativa más amigables para el inversionista. Sin embargo, la situación fiscal y en general del entorno macroeconómico sigue siendo complicada y genera incertidumbre en cuanto a las normas tributarias, de comercio exterior, del sistema financiero etc. que pudieran emitirse.

La contracción de la liquidez a partir del segundo semestre del año y la escasez de fuentes de financiamiento externo han promovido medidas extraordinarias para recaudar ingresos. Tanto la remisión tributaria como el alza en el precio de la gasolina y el diésel tendrán efectos negativos en el consumo local y en nuestra posición competitiva frente a los mercados externos, pero no representa una fuente importante de ingresos para el estado.

Hasta el momento la reducción del gasto, lo cual, junto con un incremento de ingresos por el precio del petróleo, han influido en la reducción del déficit fiscal (USD, 1.607 millones) proviene de menores inversiones de capital lo cual limita el empleo estable y por tanto el consumo.

El gasto corriente en lo que va del 2018 ha crecido en 4.6%, principalmente por los intereses de la duda pública asumida que se expanden en 28.2% y luego por un aumento de sueldos y salarios en 3.9%. Es indispensable que el estado entre en un período de austeridad y reducción seria del gasto corriente y que genere ingresos, para acceder al financiamiento del FMI que podría ser su única alternativa de recursos por el momento.

De cualquier manera, el crecimiento de la economía representa un reto y la posibilidad de una recesión persiste mientras la generación del sector privado compense el inmenso gasto público en el que se respaldó el crecimiento económico de los últimos años. El crecimiento económico para la segunda mitad del año 2018 y el año 2019, si se produce, sería mínimo.

Las mayores preocupaciones específicamente en torno al futuro del sistema bancario persisten y constituyen: la sostenibilidad de los niveles de liquidez, la capacidad de las instituciones para generar rentabilidad y capital interno, la tendencia de la morosidad de la cartera tomando en cuenta el importante crecimiento del rubro en 2017 y lo que va del 2018, y la limitada capacidad del BCE de cubrir las reservas bancarias.

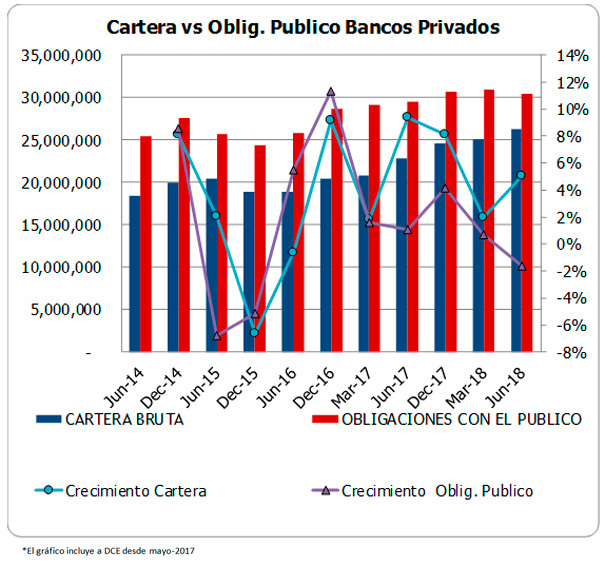

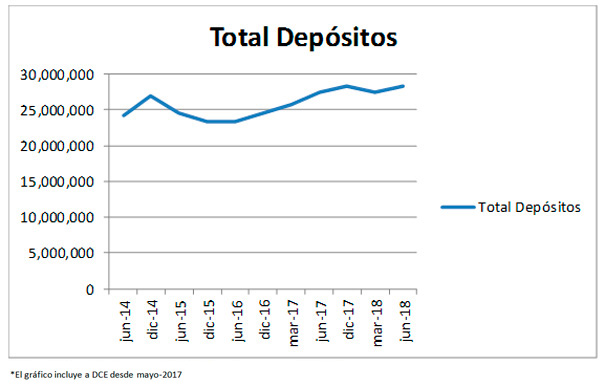

A dic-2017, los depósitos aumentan en 4% frente al año anterior (con la incorporación de DCE el aumento es de 7%); a pesar de que en los trimestres intermedios del 2017 los depósitos dejaron de crecer e incluso decrecieron, la inyección de liquidez de finales del 2016 permitió que los bancos buscaran crecimiento de cartera y recuperaran los afectados indicadores de rentabilidad durante el 2017. A junio-2018 los depósitos muestran un crecimiento anual de 3.2%, pero entre dic-17 y jun-18, estos caen en 0.9%, y en el trimestre se reducen en 1.7%. Este comportamiento confirma que una vez que la economía absorbe la liquidez de los préstamos adquiridos por el estado, los depósitos del sistema pierden la dinámica de crecimiento. Como consecuencia se espera desaceleración del crédito (que entre junio -17 y junio-18 aumentó en el sistema de bancos privados en 15.6%) y por tanto menores resultados de la gestión operativa en relación con el 2017.

Ingresos y Resultados

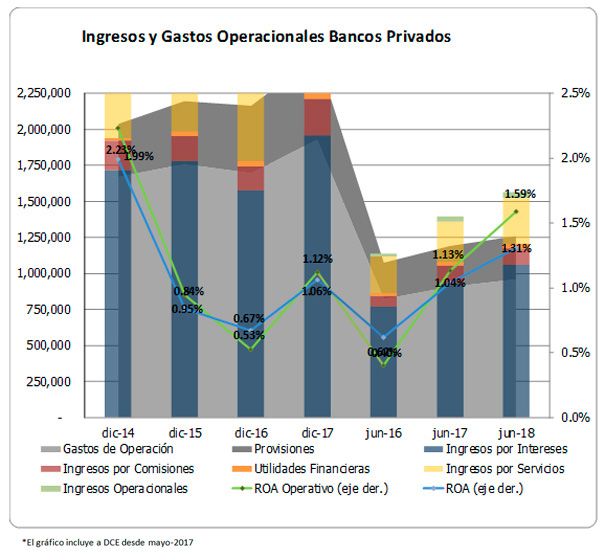

El gráfico anterior muestra que los indicadores de rentabilidad del sistema se fortalecen durante el 2017 y que a junio-2018 la tendencia sigue siendo positiva. Se espera que en el segundo semestre la rentabilidad se desacelere.

Se debe destacar que el margen de interés del sistema crece en 2017 (de 67.7% a 73.86%) y se mantiene al alza a jun-2018 (74.25%) por dos razones: reducción de la tasa pasiva e incremento de los activos productivos. Dos razones relacionadas directamente a la disponibilidad de liquidez en el sistema. El comportamiento del margen de interés y un crecimiento controlado del gasto de operación frente a los ingresos operativos, aportaron al desempeño del margen operativo antes de provisiones, el mismo que aumenta en 24.5% entre junio-2017 y junio-2018. En el mismo período el gasto de provisión crece en 5.8%, que es más que el aumento de la cartera en riesgo, pero menos que el aumento de la cartera CDE. Los ingresos por servicios muestran un incremento del 14% interanualmente contribuyendo a la gestión operativa del sistema.

A junio-2018 los resultados del sistema incorporan ingresos no operativos que aumentan en 13% frente al año anterior y que provienen principalmente de recuperación de activos financieros.

Debe mencionarse que el gasto de impuestos y participaciones incrementó en el año en 66% para el sistema, en parte debido a mejores resultados, pero también por mayores tasas pues en relación con los resultados los impuestos y participaciones representan el 37.65% a jun-2018 cuando el año anterior fueron de 32.93%.

En consistencia con su desempeño, el ROA y el ROE del sistema mantienen una tendencia positiva y se ubican en 1.31% y 11.94% a la fecha de análisis. Estos indicadores son los mejores alcanzados desde el 2015, pero no llegan a los niveles del 2014.

Para el segundo semestre del año, los resultados podrían presionase considerando que el gobierno trabaja en una reducción selectiva de las tasas de interés. En este sentido el BCE analiza la reducción de las tasas para el microcrédito, mientras que la Ley de Fomento Productivo ya incorpora la reducción de las tasas de interés para la agricultura y ganadería. Adicionalmente, la contracción de los resultados estaría influenciada por una menor liquidez en el sistema.

Cartera

La Cartera representa el activo más importante de los bancos. Los datos a junio muestran que el crédito sigue creciendo (4.8% en el trimestre) sin embargo el crecimiento se produce en el financiamiento de capital de trabajo y consumo, muy poco del crecimiento es para inversión de nuevos proyectos. Los depósitos siguen estancados (reducción de 1.8% en el trimestre) por lo que la tasa de crecimiento de los créditos irá cayendo necesariamente a partir del segundo semestre del año. Parte del fondeo podría compensarse con préstamos del exterior si es que la demanda de crédito se mantiene.

La cartera durante el segundo y tercer trimestre del 2017 aumenta más que los depósitos haciendo uso de una parte de la liquidez acumulada a finales del 2016. Algunas instituciones del sistema mostraron aumentos agresivos de la cartera en comparación al promedio del sistema (15.6% entre jun-17 y jun-18). En general las IFIS proyectan crecimientos menores de sus carteras para el 2018 en consistencia con el comportamiento actual y esperado de los depósitos. La cartera durante el primer semestre de 2018 creció en 7%.

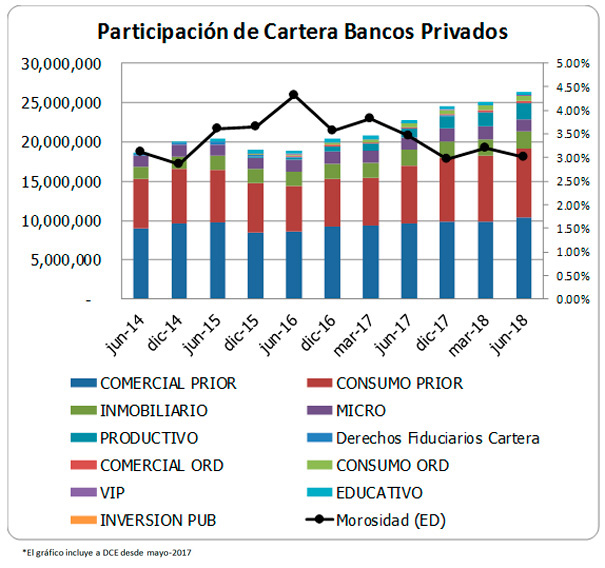

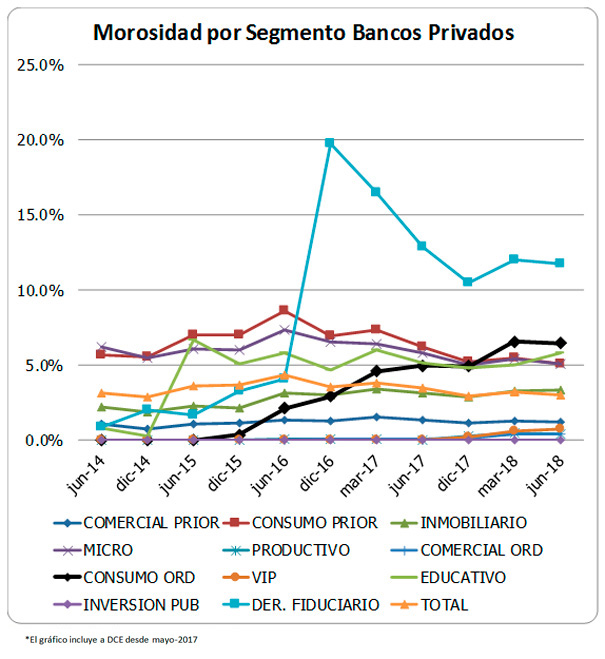

Los gráficos anteriores muestran la composición de la cartera del sistema de bancos privados y la morosidad por tipo de cartera. A continuación se incorporan gráficos de la calidad de la cartera total y la cobertura con provisiones de la misma.

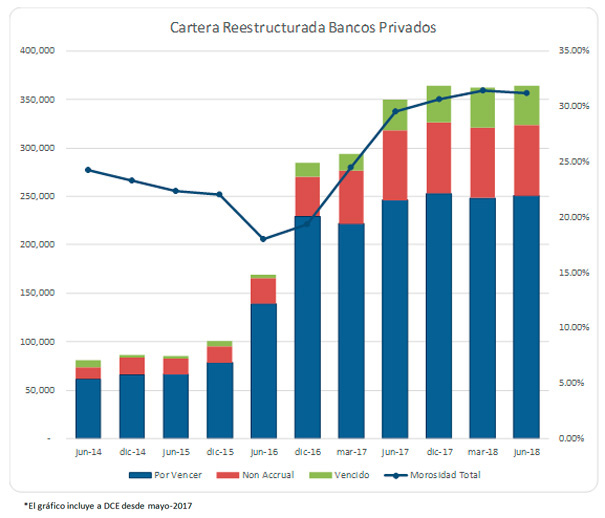

Los saldos de cartera en riesgo, para el Sistema de bancos privados en el 2017 se redujeron en 9% frente al 2016. En junio-2016, el saldo de la cartera en riesgo alcanzó los niveles más altos de los últimos años. La reducción de este rubro obedece a varios factores como los castigos y las reestructuraciones importantes que se realizaron durante el 2017. También se ha evidenciado gestión de cobro en algunas instituciones.

La morosidad de la cartera del sistema que a dic-2017 se reduce a 2.96% a jun-2018 muestra un ligero aumento a 3.02%, a pesar del crecimiento registrado de la cartera bruta. Estos indicadores de morosidad incluyendo la cartera reestructurada que muestra una mora de alrededor del 31%, suben a 3.99% y a 3.97% a dic-2017 y jun-2018 respectivamente.

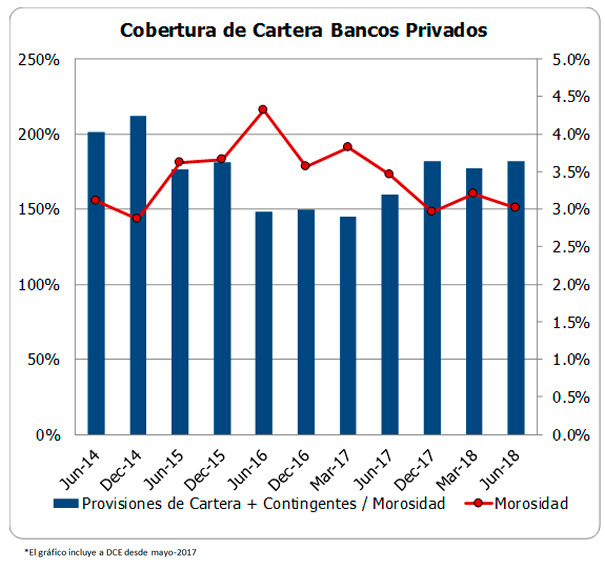

La cobertura con provisiones de la cartera en riesgo no ha alcanzado los niveles del 2014 pero ha mejorado con respecto al 2016. Se observa presión al primer trimestre del 2018 y se recupera a los niveles del 2017 en jun-2018. La cobertura con provisiones de la cartera en riesgo que según el gráfico llega a 182.14% en dic-2017 y a 182.21% en jun-2018, incluye la cartera reestructurada.

Fondeo y Liquidez

La principal fuente de fondeo de los bancos son las obligaciones con el público y dentro de ellas los depósitos a la vista. Las obligaciones con el público a dic-2017 y jun-2018 representan el 78.74% y 77.86%, del activo, respectivamente. A jun-18 los depósitos a la vista representan el 62.35% de las obligaciones con el público a dic-2017, este indicador fue de 64.88%.

Las obligaciones financieras participan en el fondeo con un 4.9% sobre los activos y su mayor parte proviene de obligaciones financieras del exterior distintas a los multilaterales quienes también participan en el fondeo de los bancos ecuatorianos. Los créditos del exterior incluyendo los multilaterales a jun-2018 suman USD1.596M y representan el 36.94% del patrimonio del sistema y el 42.95% de su capital libre. Estos créditos podrán representar un riesgo de tipo de cambio, eventualmente.

Las obligaciones con el público en el trimestre caen en 1.7% (interanualmente aumentan en 3.2%); En el trimestre los depósitos a plazo aumentan en 0.4%, mientras que los depósitos a la vista se reducen en 2.9%.

El estancamiento de los depósitos es el resultado de la situación del entorno macroeconómico, la cual evidencia la contracción de la liquidez en el sistema. La falta de generación, la reducción del empleo, el alza del precio de la gasolina y la remisión tributaria hacen que la liquidez de las empresas y los hogares se contraiga y que los ahorros se consuman.

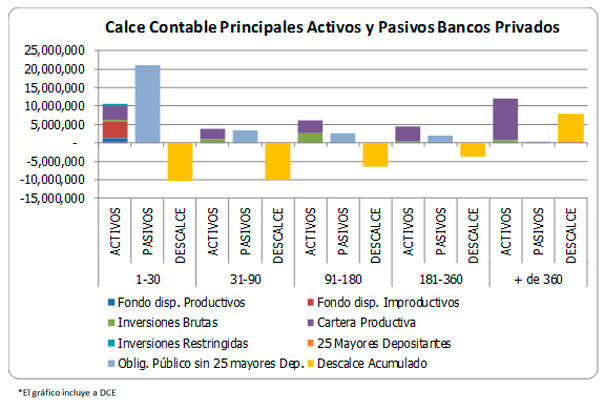

El fondeo de los bancos que es principalmente a la vista y de corto plazo genera un descalce estructural de plazos frente a los activos productivos. El gráfico que sigue ilustra dicho descalce a jun-2018:

De acuerdo con los reportes que presentan los bancos a la Superintendencia, en general éstos no muestran posiciones de liquidez en riesgo ya que cuentan con la cobertura de sus activos líquidos. La mayor brecha acumulada de liquidez, según la institución, representa entre el 7% y el 93% de los activos líquidos.

Los indicadores de liquidez desde el 2017 se contraen por la utilización de los recursos líquidos acumulados en 2016, por estrategia y/o por falta de demanda de crédito. Se mantienen dentro de niveles adecuados. Preocupa sin embargo la concentración de los activos líquidos en el sector público y su desempeño a mediano plazo.

Los bancos calificados por esta calificadora cubren los requerimientos de liquidez estructural, ya sea por concentración o volatilidad, con holgura.

Capitalización

Los indicadores de capitalización del sistema se recuperan en 2017 frente a 2016, a pesar del crecimiento en activos productivos. Esto es producto de los mejores resultados generados, de provisiones más altas y de un menor monto de activos improductivos. La contracción de los indicadores a marzo-2018 con respecto a dic-2017 obedece a las decisiones en cuanto al pago de dividendos a los accionistas de las instituciones. La generación en el segundo trimestre del año permite la recuperación de estos indicadores. En todo caso la posición patrimonial del sistema se fortalece frente al 2016 en todos los trimestres. El patrimonio técnico sobre activos ponderados promedio del sistema es de 13.68% a dic-2017 y se ajusta a 12.74% en jun-2018 debido al crecimiento de los activos ponderados por riesgo. Todos los bancos medianos y grandes mantienen su indicador sobre los requerimientos de ley.

Fuentes para este el sectorial: Análisis Semanal, Superintendencia de Bancos, Banco Central del Ecuador.