A junio-2018 existen 32 aseguradoras y reaseguradoras locales activas, de las cuales 12 trabajan únicamente en ramos generales y las restantes son mixtas, es decir tienen autorización para emitir pólizas tanto de vida como generales.

El mercado se encuentra moderadamente diversificado, ya que la principal aseguradora mantiene un 15.1% de participación, y las 10 principales empresas concentran el 70.4% del mercado. En 2017 dejan su actividad las aseguradoras Long Life y Balboa, por liquidación, y seguros Rocafuerte, por fusión por absorción con Seguros Sucre. Adicionalmente, en enero 2018 se liquida TOPSEG y Equivida adquiere a la aseguradora Colvida, con la intención de fusionarla.

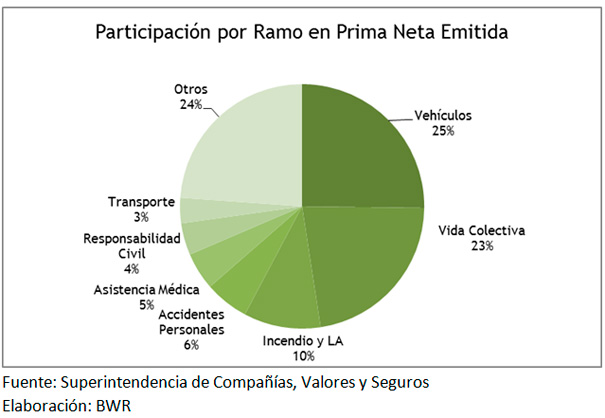

De los 36 ramos que tuvieron producción a junio 2018, los más grandes medidos por su prima neta emitida siguen siendo Vehículos (25.20%), Vida Colectiva (22.37%), Incendios y Líneas Aliadas (10.20%), Accidentes Personales (5.83%), Asistencia Médica (4.96%) y Responsabilidad Civil (4.23%). Además, Transporte se ubica en séptimo lugar con una participación de 3.35%. En conjunto los siete ramos principales mantienen el 76.14% de la producción neta del sistema.

La penetración de los seguros en Ecuador continúa siendo baja (1.7% del PIB) mientras que en países desarrollados la participación de seguros frente al PIB puede alcanzar hasta el 10%[1], por lo cual se considera que la industria tiene oportunidades de crecimiento en el largo plazo. No obstante, en el corto plazo y con un entorno de menor demanda, se aprecia un incremento de la presión competitiva a través de la búsqueda de diferenciación y a la eficiencia en el manejo de los costos operativos.

Los últimos años han sido de relativa inestabilidad para el sector asegurador debido a los constantes cambios normativos; el terremoto suscitado en abril 2016, que generó siniestros pagados por USD 543 millones, y el entorno económico, que ha mostrado poco dinamismo desde el 2015.

No obstante, la eficacia de los programas de reaseguros y especialmente de la cobertura catastrófica de la mayoría de las aseguradoras se probó con éxito en 2016. Las cuentas por cobrar a reaseguros y coaseguros (netas de cuentas por pagar a los mismos) al 2018 han recuperado su tamaño relativo en relación a la producción anual en casi la totalidad de casos.

Además, para el año 2018 la liquidez del mercado permitió el aumento de consumo de hogares que finalmente impulsó el crecimiento del sector asegurador (3.8% frente a junio-2017).

En 2017 la rentabilidad del sistema se mantuvo en niveles positivos en general. De las 32 aseguradoras y reaseguradoras, 5 presentaron un resultado técnico negativo (2 en diciembre-2017) según el cálculo realizado por el regulador, y 7 terminaron con pérdida neta (3 en diciembre-2017). Es importante aclarar así mismo, que la industria de seguros se benefició en 2016 y 2017 de distintas reformas que se encuentran detalladas en la sección de Hechos Relevantes de este informe.

La utilidad neta agregada llega a USD 40.07MM en junio-2018. Los resultados del ejercicio representan un 4.78% de la prima neta emitida (4.3% en diciembre-2017). Adicionalmente, la utilidad neta se redujo en 5.17% debido a un mayor peso de los gastos frente a la prima emitida, en relación a junio-2017.

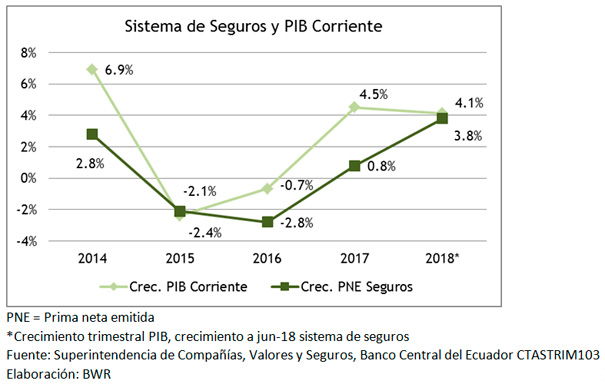

Como se aprecia en el gráfico siguiente, en 2017 la prima neta emitida del sistema de seguros registró un crecimiento anual de 0.8%, inferior al crecimiento de la economía en términos corrientes. A junio-2018, el mercado asegurador registra un crecimiento de 3.8%, que considerando el crecimiento corriente del PIB durante el primer trimestre del 2018 (4.1%) también se ubica por debajo del crecimiento de la economía en su conjunto.

Para alcanzar el nivel de crecimiento indicado en junio-2018, el sistema presenta un mayor dinamismo de los ramos más representativos: Incendio (29.61%), Transporte (14.00%), Vehículos (8.13%) y Vida Colectiva (9.79%). De igual manera los ramos de asistencia médica y accidentes personales registraron crecimientos cercanos al 7%.

Por otro lado, los ramos más relevantes con decrecimiento respecto al primer semestre de 2017 fueron: Multiriesgo (-69.33%) y Vida Individual (-4.64%).

Dentro de los ramos de cobertura de daños, los que mostraron un mejor comportamiento medidos por el crecimiento en su prima neta emitida fueron los de Crédito Interno (170.0%), Pérdida de Beneficio por Rotura de Maquinaria (82.8%) y Equipo electrónico (52.5%). En contraste, los que se redujeron con mayor fuerza, además de los mencionados con anterioridad, fueron los segmentos Crédito a las exportaciones (-83.2%), Aviación (-69.7%), Todo riesgo contratistas (-38.9%), Dinero y Valores (-35.9%), Montaje de maquinaria (-33.9%), Obras Civiles (-30.6%), y Ejecución de Obra y Buena Calidad de Materiales (-16.68%).

La prima devengada retenida del sistema (calculada bajo la metodología de BankWatch Ratings) en junio-2018 alcanzó los USD 549.2MM, lo cual significa un crecimiento del 5.4%. El crecimiento provino principalmente de una mayor retención agregada de riesgo, como efecto de las regulaciones vigentes y del mayor crecimiento de ramos con alta retención.

En lo que respecta a la siniestralidad, los siniestros pagados caen en 9.4%. No obstante, debido a la menor cesión de riesgos, los siniestros a cargos de reaseguradores caen en 27.5% por lo que los siniestros incurridos netos alcanzan en junio-2018 los USD243MM, un crecimiento de 4.1% frente al monto registrado a junio-2017 para el sistema asegurador, que es menor al crecimiento de la producción devengada retenida en el mismo período.

Lo anterior, junto a una mayor producción del sistema permitió que la siniestralidad incurrida neta pase de 49% en junio-2017 a 44% en junio-2018 (42% en diciembre-2017). Por otro lado, la razón combinada, calculada bajo la metodología de BankWatch, pasa de 92% en junio-2017 a 93% en junio-2018, gracias a un menor peso del costo neto sobre la prima devengada retenida.

Tanto los gastos de adquisición como los de administración han mostrado una tendencia a incrementarse en los últimos años. A junio-2018 se observa un crecimiento del 13.8% en los gastos de adquisición, por la presión competitiva en el uso de canales masivos y brókeres. Por otro lado, el incremento de los gastos administrativos (3.7%) se justifica por el fortalecimiento del área técnica y de riesgos local que ha requerido la mayor retención y las reformas legales relacionadas. Al mismo tiempo, el sistema registró un 7.6% más de comisiones recibidas de con reaseguradores y coaseguros.

Dado el entorno económico actual, en 2018, esperamos un crecimiento modesto del sector asegurador, aunque, como se indicó anteriormente, los ramos que han mostrado un mejor comportamiento son los de vida colectiva, vehículos incendios.

Por otro lado, las condiciones macroeconómicas ecuatorianas ejercen mayor presión en el control de costos y eficiencia operativa, por lo que las aseguradoras propenderán a obtener menores pesos de costos netos frente a su prima.

[1]https://www.eluniverso.com/noticias/2018/03/20/nota/6675439/participacion-seguros-sobre-pib-es-17