El mercado de valores ecuatoriano se caracteriza por tener poca profundidad y ser muy pequeño; por lo tanto, las posibilidades de crecimiento y desarrollo en el corto plazo son importantes pero limitadas por desarrollo económico, niveles de liquidez en el sistema e incertidumbre del entorno político.

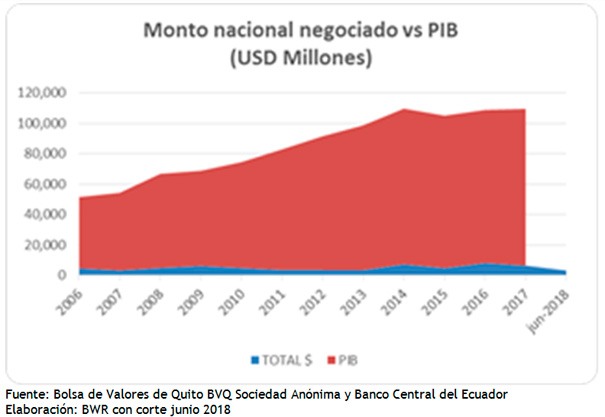

Los montos nacionales negociados han mostrado volatilidades durante los últimos cinco años. En el 2013 la suma se situó en USD 3,722MM, y en el 2014 existió un incremento del 103% (USD 7,544MM), debido principalmente a tres operaciones puntuales de renta variable: la venta de Produbanco, Tonicorp y Lafarge. Por su parte, en el 2015 el monto negociado se reduce a USD 5,046MM, mientras que en el 2016 se observa una recuperación del 65% con un total negociado de USD 8,336MM que se debe principalmente a un aumento de los títulos de renta fija tranzados en el mercado. A 2017 se muestra nuevamente una reducción en los montos negociados correspondientes a menores transacciones tanto en renta fija (-20%) como en renta variable (-56%), alcanzando una suma de USD 6,617MM. Hasta junio-2018 el monto total negociado fue de USD 3,370MM.

El mercado de valores ecuatoriano en comparación al de países vecinos resalta los potenciales de crecimiento y limitado desarrollo del mismo. Consecuentemente los volúmenes negociados en relación al PIB son bajos; en 2016 alcanzan su máximo de 8.3%. Para el 2017 esta relación fue del 6.4% (Colombia > 150% del PIB, Chile> 230% del PIB). A fecha de corte no se dispone de información del PIB ya que el BCE no ha presentado su previsión al encontrarse a la espera la aprobación de la Ley Orgánica para el Fomento Productivo, Atracción de Inversiones, Generación de Empleo, y Estabilidad y Equilibrio Fiscal.

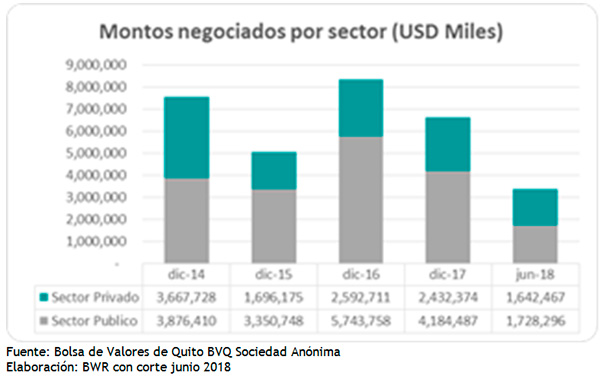

El sector público ha sido tradicionalmente el principal actor dentro del mercado de valores ecuatoriano, al negociar títulos tales como certificados de tesorería, certificados de inversión, bonos y títulos del Banco Central. Al 2017 dicho sector representa el 63.2% del total negociado. Por otro lado, en el 2016 se evidenció que la representatividad del sector privado se redujo en base a la coyuntura económica, niveles de liquidez del sistema financiero y preferencia al endeudamiento con el sistema bancario por las condiciones del mercado. Se observa que a partir del 2017 la brecha entre sectores tiende a contraerse.

A la fecha de corte existen un total de 282 emisores inscritos a nivel nacional y 79 titularizaciones y fideicomisos. Tanto el número de emisores inscritos como el total de titularizaciones y fideicomisos han mostrado una contracción interanual. Los emisores inscritos están compuestos por 145 considerados como grandes, 107 PYMES y 30 se encuentran en el sector financiero. En cuanto al sector económico, la mayoría de estos emisores pertenecen al sector comercial, industrial y de servicios. Geográficamente la mayor presencia de emisores la tienen las provincias de Guayas y Pichincha con 153 y 95 respectivamente. La diferencia se encuentra distribuida en 11 provincias del Ecuador.

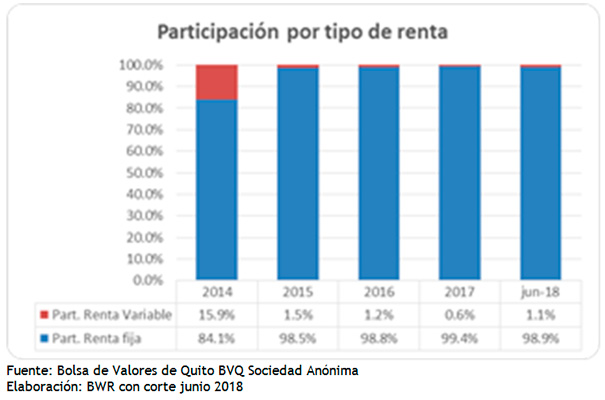

Consistente con la cultura empresarial ecuatoriana, con empresas familiares de capital cerrado, el mercado ecuatoriano tiene un enfoque hacia títulos de renta fija. Entre estos los de mayor negociación son los certificados de tesorería (CETES), certificados de inversión y de depósito. Los títulos de renta variable se mantienen presentes, dentro de los cuales la acción de mayor negociación en mercado es la de Corporación Favorita.

El mercado de valores ecuatoriano muestra otra característica que es la de tener una proporción pequeña de negociaciones en el mercado secundario, en comparación al primario. Esto se traduce en que los activos financieros se tranzan en el mismo momento de su emisión y colocación. El hecho de disponer un mercado secundario no desarrollado es un reflejo de la tendencia de los partícipes del mercado de mantener las inversiones hasta su vencimiento. Con esto, puede existir especulación y variaciones significativas de los precios de los activos financieros en las negociaciones en el mercado secundario frente a su valoración. Adicionalmente, el mercado secundario lograría aumentar su desarrollo con una participación más activa de actores fundamentales como son los fondos previsionales. En caso de países vecinos, la participación de este tipo de fondos representa gran parte de las negociaciones bursátiles.

El potencial de expansión del mercado de valores ecuatoriano es grande, siempre y cuando se puedan minimizar sus limitantes. Una mayor difusión y educación bursátil, mayores niveles de confianza y estabilidad para los inversionistas, desarrollo de fondos mutuos/administrados, de los fondos de pensión, crecimiento macroeconómico, optimización del entorno tributario pro-mercado, reformas a la Ley de Mercado de Valores que incentiven y reduzcan las barreras de entrada de los partícipes del mercado sin eliminar los resguardos y controles necesarios, entre otras factores; ayudarán a que el mercado de valores sea cada vez más un sector estratégico por explotar.